Dostał dwa kosztorysy napraw po szkodzie. Ich kwoty pokazują źródło problemu

Nasz czytelnik boleśnie przekonał się, jak ogromne są różnice w wycenie szkody z auto-casco w przypadku opcji z amortyzacją części i bez.

Ludzie często mylą OC z auto-casco. To pierwsze ubezpieczenie jest obowiązkowe i chroni nas przed skutkami szkód, które wyrządzimy innym. Jeśli ktoś wjedzie w nasz samochód, to dostaniemy odszkodowanie z jego OC. W tym przypadku ubezpieczyciel ma małe pole manewru i musi wypłacić kwotę odpowiadającą kosztowi naprawy oraz potrzebnych nowych części. Niespecjalnie może twierdzić, że jeśli nasz samochód był już zużyty, to zmniejszy nam odszkodowanie, żebyśmy się nie wzbogacili. To znaczy takie rzeczy się owszem zdarzają, ale nie na taką skalę jak przy auto-casco.

Auto-casco ubezpiecza nasze mienie od tego, co sami zrobimy

Na przykład wjedziemy w ścianę albo wpadniemy do rowu. Nie ma z kogo ściągać odszkodowania z OC, więc albo naprawiamy sami, albo korzystamy właśnie z auto-casco. Teoretycznie ubezpieczyciel powinien wypłacić nam taką kwotę, która pozwoli doprowadzić nasz samochód do stanu sprzed szkody. Powtarzam: teoretycznie, bo są dwie możliwości.

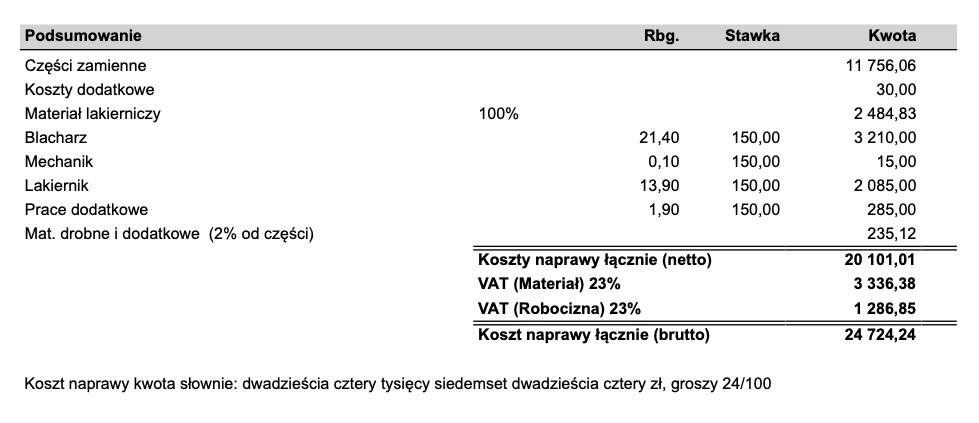

Pierwsza: wykupujemy pełne auto-casco bez amortyzacji części. Jest o wiele drożej, ale w razie szkody kosztorys będzie obejmował ceny części nowych, bez żadnego potrącenia wynikającego z ewentualnego zużycia pojazdu.

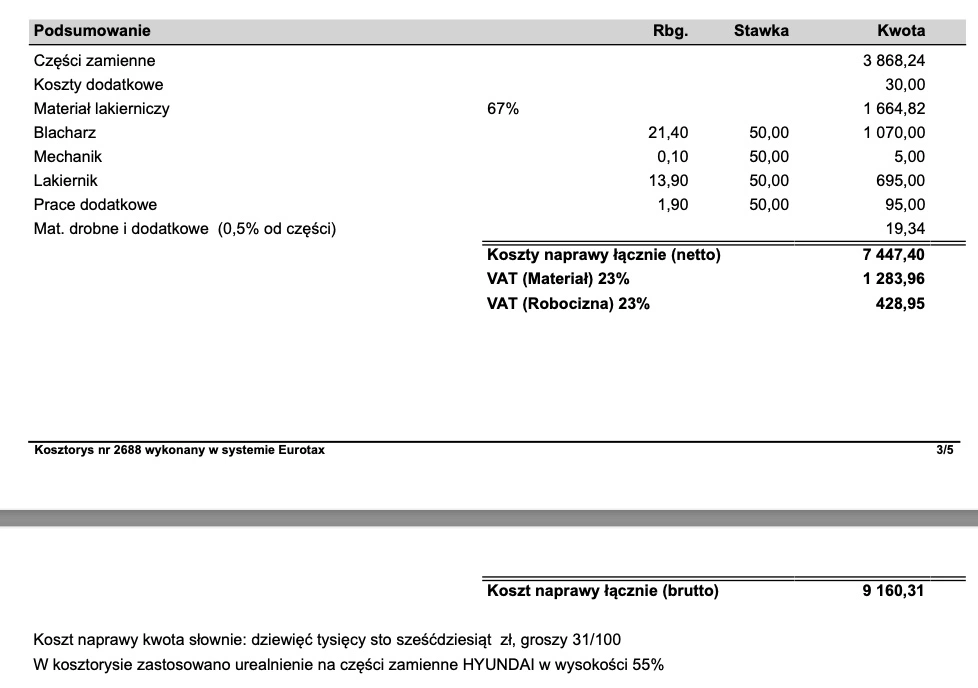

Druga: wybieramy tańszą opcję z amortyzacją. W razie szkody dostaniemy kosztorys pomniejszony o wartość zużycia pojazdu, którą ubezpieczyciel wyliczy sobie arbitralnie.

Na przykład w przypadku Hyundaia i30 z 2011 r. wyliczono to zużycie na... 55 proc.

To trochę szalone stwierdzenie, zwłaszcza że w opisie pojazdu na potrzeby kosztorysu znalazł się jego przebieg, wynoszący niecałe 19 tys. km. Trochę mnie fascynuje, że ktoś kupił nowy samochód, żeby jeździć nim 1400 km na rok, ale to oczywiście nie moja sprawa. Chciał tyle, to tyle jeździł. Ale czy samochód po 19 tys. km aby na pewno jest zużyty w 55 procentach? Obawiam się, że znam odpowiedź, podobnie jak znam odpowiedź na pytanie „czy ubezpieczyciel leci sobie w kulkę”. Przepraszam, on dokonuje urealnienia.

Wycena bez amortyzacji to 24 tys. zł. Z amortyzacją wychodzi 9160 zł

I z takim odszkodowaniem zostaje ubezpieczony, i musi jakoś sobie poradzić z naprawą auta za te pieniądze. Zapewne skorzysta z części używanych, zleci naprawy w tanich warsztatach i tak dalej. A potem będzie musiał czytać w prasie płaczliwe artykuły o tym, że Polacy mają auta w takim złym stanie technicznym i jak do tego doszło. Być może skala bylejakich napraw byłaby mniejsza, gdyby ubezpieczyciel nie brał sobie wartości 55 proc. z Księżyca.

Amortyzacji podlegają nawet – zdaniem ubezpieczyciela – koszty, które w żaden sposób nie zależą od stopnia zużycia pojazdu, jak lakierowanie. Spróbujcie powiedzieć lakiernikowi lub blacharzowi, że zapłacicie im połowę ceny, bo auto ma 13 lat. Jeszcze większe są różnice w cenach części, gdzie ten sam błotnik z amortyzacją kosztuje 1048 zł, a bez amortyzacji – 2330 zł.

Czy takie postępowanie ubezpieczyciela jest uczciwe?

Z jednej strony – oczywiście że nie, bo każdy powinien mieć prawo do naprawy samochodu w taki sposób, aby był dalej zdatny do jazdy bez konieczności wygrzebywania części ze złomu. Z drugiej – ceny części w ASO są tak absurdalne i zawyżone do takiego stopnia, że nie da się po prostu wypłacać odszkodowań w kwotach, których życzy sobie zakład autoryzowany. Naprawdę trudno pojąć czasem politykę ASO, gdzie część warta jako zamiennik powiedzmy 200 zł jest oferowana za 1500 zł. Nic dziwnego, że ubezpieczyciele obniżają wypłaty jak tylko mogą, a klienci oszczędzają na składce auto-casco. Cały ten rynek opiera się na przekręcie i absurdach, a arbitralnie wyliczona wartość zużycia dla auta o przebiegu 19 tys. km to tylko wierzchołek góry lodowej.